{kind=link}

Nadir toprak elementleri, 17 kimyasal unsurdan oluşan bir grup olarak modern teknolojinin vazgeçilmezi; elektrikli araçlardan rüzgar türbinlerine kadar her alanda kritik rol oynuyor. Ancak, Çin’in küresel üretimin %70’ini kontrol etmesi ve 2025’teki ihracat kısıtlamaları, tedarik zincirini tehdit ediyor. Bu elementler, neden “nadir” değil de stratejik bir silah haline geldi? İşte derinlemesine dosya haberimiz.

Detaylar haberimizde…

Nadir Toprak Elementleri Nedir? 17 Elementin Tanımı

Nadir toprak elementleri (REE), periyodik tabloda 15 lantanid (lantan, seryum, praseodimyum, neodimyum, prometyum, samaryum, europyum, gadolinyum, terbiyum, disprosyum, holmiyum, erbiyum, tulyum, iterbiyum ve lutesyum) artı skandiyum ve itriyumdan oluşan 17 kimyasal unsurdur. “Nadir toprak” adı, 18. yüzyılda nadir minerallerde (cerite veya gadolinite gibi) keşfedilen oksitlerinden (topraklar) gelir; bunlar kahverengi veya siyah tozlar halinde bulunuyordu. Aslında nadir değillerdir; seryum bakırdan daha boldur, ancak ekonomik çıkarılabilirlikleri düşüktür.

- Nadir Toprak Elementleri Nedir? 17 Elementin Tanımı

- Keşif Tarihi: 120 Yıllık Bir Serüven

- Özellikler: Yumuşak ve Reaktif Metaller

- Uygulama Alanları: 21. Yüzyıl Teknolojisinin Temeli

- Çıkarma Süreci: Karmaşık ve Çevre Dostu Değil

- Yataklar: Çin Hakimiyeti ve Yeni Keşifler

- Kritiklik: Tedarik Zinciri Tehditleri

- Jeopolitik Boyut: Çin’in Hakimiyeti ve Batı’nın Mücadelesi

- Güncel Gelişmeler: 2025 Kısıtlamaları ve Yeni Yatırımlar

- Gelecek Öngörüleri: Talep Patlaması ve Stratejik Mücadele

- Türkiye’nin Nadir Toprak Potansiyeli

Lantanidler, hafif (atom numarası 57-63) ve ağır (64-71) olarak ayrılır; skandiyum hafif, itriyum ağır kabul edilir. Ağır olanlar daha nadir, işleme zor ve pahalıdır. Çift atom numaralı elementler daha yaygındır; prometyum ise uranyum fisyonuyla oluşur ve doğal rezerv <1 kg’dır. Bu elementler, kimyasal benzerlikleri nedeniyle ayrıştırmayı pahalı kılar; genellikle alaşımlarda (demir-magnezyum ile %98 nadir toprak) kullanılırlar.

Keşif Tarihi: 120 Yıllık Bir Serüven

Nadir toprak elementlerinin keşfi (prometyum hariç), 1794’te itriyum ile başladı ve 1907’de lutesyuma uzandı; prometyum 1947’de Oak Ridge Ulusal Laboratuvarı’nda tanımlandı. Keşifler, birden fazla bilim insanı tarafından eş zamanlı yapıldı; ayrıştırma teknolojisi eksikliği nedeniyle. İsveç’in Ytterby madeni, itriyum, iterbiyum, erbiyum ve terbiyum gibi unsurların kaynağı; Carl Axel Arrhenius’un 1787 bulgusuyla Jöns Jakob Berzelius ve Carl Gustav Mosander’ın ayırma yöntemleri kritik rol oynadı. 1859’daki spektral analiz, keşifleri hızlandırdı.

Özellikler: Yumuşak ve Reaktif Metaller

Elementel halde demir-gri ila gümüş rengi, yumuşak ve reaktif metallerdir; havada oksitlenirler. Bazıları (terbiyum, iterbiyum) ince toz halde piroforiktir (kendiliğinden yanar). Kimyasal benzerlikleri, ayrıştırmayı pahalı kılar; alaşımlarda (demir-magnezyum ile %98 nadir toprak) kullanılırlar. Paramanyetik özellik gösterirler; ağır olanlar düşük sıcaklıkta ferromanyetiktir.

Uygulama Alanları: 21. Yüzyıl Teknolojisinin Temeli

Nadir topraklar, kalıcı mıknatıslar (%29), katalizörler (%20), cilalar (%14), metalurji/alaşımlar (%9), piller (%8) ve cam (%8) gibi alanlarda vazgeçilmez. Neodimyum ve disprosyum, rüzgar türbinleri ve elektrikli araç mıknatıslarında kullanılır; seryum katalizörlerde, europyum floresan lambalarda. Gelecekte, otonom araçlar, manyetik soğutma, dronlar ve sivil uçaklarda rolü artacak. KU Leuven’in 2025 çalışmasına göre, Avrupa’da 2050’ye kadar 7-26 kat daha fazla nadir toprak gerekecek; IEA, 2040’a kadar 3-7 kat artış öngörüyor.

Çıkarma Süreci: Karmaşık ve Çevre Dostu Değil

Ana mineraller: Bastnazit (karbonat), monazit ve ksenotim (fosfat). Çıkarma, karbonatit yataklarında mekanik kırılma, ezme, manyetik ayırma ve flotasyon; iyon adsorpsiyon kil’lerinde amonyum sülfat sızdırma içerir. Karışık konsantre, sülfürik asitle kavrulup çözülür, amonyum hidrojen karbonatla çöktürülür ve hidroklorik asitle lehimlenir; solvent ekstraksiyonuyla ayrıştırılır. 2024 küresel üretimi 390 bin ton; binlerce ton yasadışı madenlerden.

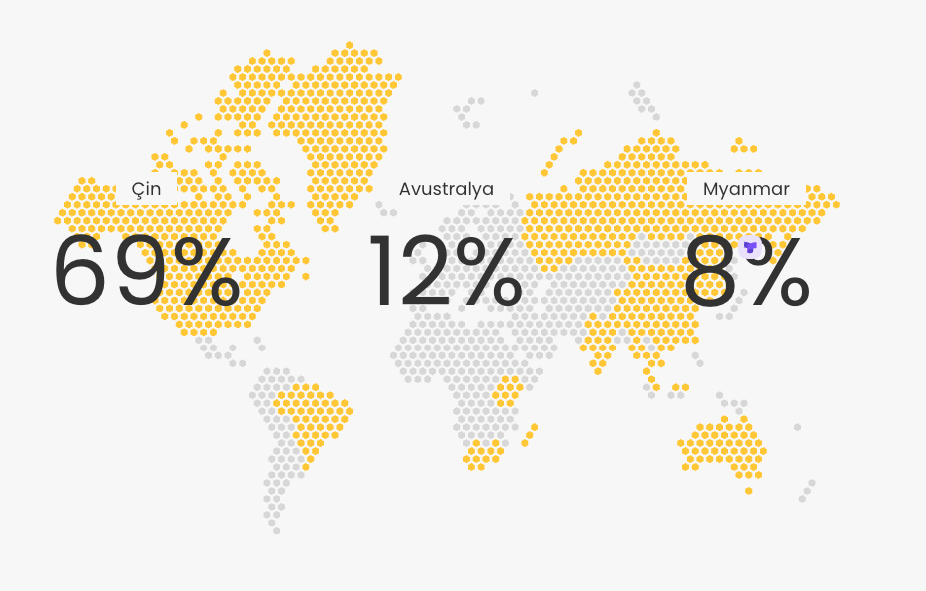

Yataklar: Çin Hakimiyeti ve Yeni Keşifler

Karbonatit yatakları %70 sağlar: Bayan Obo (Çin, 2020’de 69 bin ton, %32 pay), Mountain Pass (ABD, 2020’de 39 bin ton, 2024’te 45 bin), Mt. Weld (Avustralya, 2020’de 24 bin ton, 2024’te 13 bin). Kiruna’daki Per Gejer (İsveç, 2023 keşif) demir madeni yan ürünü. İyon adsorpsiyon kil’leri %16; Güney Çin ve Myanmar’da ağır nadir topraklar. Monazit/ksenotim, ağır metal madenlerinden yan ürün; Vietnam, ABD, Malezya gibi ülkeler küçük ölçekli üretir. Peralkalin yataklar potansiyelli ama ekonomik değil.

USGS 2023 haritasına göre, en büyük yataklar Çin, Vietnam, Brezilya, Rusya’da.

Kritiklik: Tedarik Zinciri Tehditleri

Talep, 2030’a kadar yıllık %6 artacak (2020’de 131 bin tondan 188 bin tona); mıknatıslar için rüzgar ve elektrikli araçlar sürücü. ABD, AB ve BK kritik olarak sınıflandırıyor. Skandiyum yakıt hücrelerinde yüksek risk taşıyor. DERA’ya göre, nadir metaller talebi 2030’a kadar %6 artacak; iklim hedefleri için Avrupa’da 7-26 kat daha fazla gerekecek.

Jeopolitik Boyut: Çin’in Hakimiyeti ve Batı’nın Mücadelesi

Çin, üretimin %60-70’ini ve ağır nadir toprakların %90’ını kontrol ediyor; Myanmar yatırımlarıyla güçleniyor. ABD, Mountain Pass’ı 2017’de yeniden açtı ama işleme kapasitesi yok; oksitleri Çin’e gönderip mıknatıs ithal ediyor. Avrupa ve ABD, bağımsızlık için madenler kuruyor; RFF, Çin’in geçici kısıtlamalarının stratejik oyunu olduğunu söylüyor. CNBC, nadir toprak kısıtlamalarının “lawfare” (hukuk savaşı) çağını başlattığını yazıyor; ABD ekonomisi hazırlıksız. IEA’nın 2025 raporuna göre, kritik mineraller talebi (bakır, lityum, nadir toprak) enerji geçişi için 3-7 kat artacak; jeopolitik rekabet kızışıyor.

Güncel Gelişmeler: 2025 Kısıtlamaları ve Yeni Yatırımlar

2024 küresel nadir toprak oksit üretimi ~390 bin ton; ana üreticiler Çin, Avustralya, Myanmar. ABD’de Mountain Pass ~45 bin ton, Mt. Weld ~13 bin ton. 2023’te İsveç’te Per Gejer demir madeni yan ürünü keşfedildi. Yasadışı madencilik binlerce ton katkı sağlıyor. ABD, 2017’den beri işleme kapasitesi kuruyor. Trump tarifelerine misilleme olarak Çin, 2025’te 7 nadir toprak ve mıknatıs ihracatını kısıtladı.

Gelecek Öngörüleri: Talep Patlaması ve Stratejik Mücadele

Talep, yenilenebilir ve EV’ler için 2030’a kadar %6 artacak; IEA’ya göre 2040’a kadar 3-7 kat. Avrupa’da KU Leuven, 2050 iklim hedefleri için 7-26 kat gerekecek. Çin bağımlılığı azalacak; ABD/AB yerli zincirler kuruyor, ama ağır nadir toprak işleme zor. Uzay madenciliği ve geri dönüşüm umut vaat ediyor.

Türkiye’nin Nadir Toprak Potansiyeli

Türkiye, Eskişehir’deki yataklarla 1,5 milyon ton rezerv potansiyeline sahip; MTA 2025 keşifleri artırdı. Sanayi Bakanlığı, yerli üretim için 500 milyon dolar yatırım planlıyor; AB Yeşil Mutabakatı, Türkiye’yi kritik minerallerde stratejik kılıyor. Ancak, işleme teknolojisi eksik; Çin’e bağımlı. Hürriyet, 2025 kısıtlamalarının Türkiye’yi etkilediğini yazıyor; yerel madencilik hızlanmalı.

Sonuç olarak, nadir toprak elementleri teknolojinin kalbi; jeopolitik savaş alanı. Türkiye, yerli madenciliği güçlendirerek rekabete katılmalı; sürdürülebilirlik şart.